Il bio sta vivendo un momento di riflessione, che finisce per colpire i suoi produttori specializzati. Il primo studio Pambianco sui fatturati delle aziende italiane leader nella trasformazione di prodotti da agricoltura biologica evidenzia un aumento contenuto della crescita (+1%), ed è un fatto significativo, per un comparto che negli ultimi anni si è rivelato così dinamico da aver spinto i player generalisti ad avviare linee dedicate al bio, pur mantenendo il core business nel mondo convenzionale.

L’ingresso dei generalisti nel bio ha aumentato il livello di concorrenza e lo ha fatto in particolare nel canale della GDO, che sta spingendo i prodotti da agricoltura biologica con politiche aggressive di prezzo, determinando una flessione delle vendite per alcune delle aziende inserite all’interno del campione degli specializzati (per i quali la quota bio supera la metà del fatturato). Altre società hanno mantenuto o aumentato il fatturato, riducendo però la marginalità per mantenere i rapporti commerciali in atto. Ci sono però alcune eccezioni di aziende che crescono e con marginalità elevata.

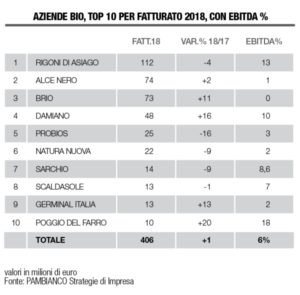

Nel 2018, i primi dieci produttori specializzati hanno incassato complessivamente 406 milioni di euro. Il leader è Rigoni di Asiago con 112 milioni di ricavi, davanti ad Alce Nero con 74 milioni e a Brio che segue a poca distanza. Per quanto riguarda la marginalità misurata in ebitda, la media del settore è pari al 6% sul fatturato, con un picco massimo del 18% nel caso di Poggio del Farro, che occupa la decima posizione in classifica ed è anche protagonista del più importante balzo annuale in termini di ricavi (+20%). Al quarto posto si posiziona Damiano, azienda siciliana recentemente acquisita dal fondo di private equity Progressio e anch’essa protagonista in positivo dell’esercizio 2018, chiuso con un balzo del 16 percento. A seguire compaionoProbios, Natura Nuova, Sarchio, Scaldasole e Germinal Italia.